宜华生活资金真实性存疑 财务专家揭秘操作手法

来源:财务软件 发布日期:2019-02-22

北青网记者此前发表文章《宜华生活陷入债务危局 “存贷双高”的它会是下一个“二康”吗?》(//finance.ynet.com/2019/02/18/1676641t632.html)分析了上市公司宜华生活(600978.SH)存在“存贷双高”的情况,这可能为公司正准备进行的配股融资带来隐患和风险。

对于记者提出的公司账面上的货币资金真实性等问题,宜华生活表示收到,但始终未正面回复。

“存贷双高”导致资金真实性存疑

“存贷双高”现象背后可能隐藏的巨大风险已经引起市场广泛关注。

申万宏源在研报中指出,公司举债是需要持续支付财务费用的,如果某个公司一方面坐拥大额高息负债同时又有大额现金,排除短时间为大额支出做准备的情况,则需要对其货币资金真实性存疑。

货币资金的真实性一般可能涉及两个问题:一是虚增货币资金;二是货币资金中存在大额受限资金,而公司未按规定披露。

虚增货币资金的手法中,有一种是提取货币资金充时点数,公司有可能在披露报表的时间节点附近提取现金放在账面上,之后再转出。这种情况下,时点上的货币现金是真实存在的,但是公司在日常经营中并没有这么充足的资金,因而依然有融资需求,那么报表上就可能反映出日常融资需求形成的负债以及时点上才存在的货币资金,形成存贷双高的现象。

海通证券首席分析师姜超在研报中表示,这种情况的识别方法是:对比平均货币资金收益率与活期存款利率和对比平均货币资金收益率与融资成本。如果平均货币资金收益率处于活期存款利率附近,甚至低于活期存款利率,就应引起警惕。在存贷双高的背景下,货币资金收益率又明显低于融资成本,也应引起重视。

对比宜华生活每年的平均货币资金收益率,2015约在0.48%左右,2016年增长至0.56%,2017年又下降至0.45%,2018年上半年增长至1%附近。远低于一般的银行理财产品,相比公司高达7%左右的融资成本,更是有巨大的差距。

货币资金中存在未披露的大额受限资金也可能导致存贷双高。当货币资金中存在大量使用受限制的资金时,公司能够正常使用的资金实际上很少,无法满足日常经营需要,则仍需要进行外部融资,从而产生存贷双高的局面。

而未披露的受限资金可能的情况一是被关联方或者大股东占用,二是为大股东或关联方提供贷款质押、担保,如与银行签订抽屉协议,质押存单从而放款给大股东或者关联方。

财务专家爆出具体操作手法

针对 “存贷双高”的现状最可能指向哪种风险,北青网记者采访了一家上市公司的前财务总监。他表示,最常见的可能是大股东把上市公司的钱拿走了,上市公司成为大股东的融资工具。但是如果做成应收的话大股东会被监管部门查,如果放在存货科目里,固定资产太复杂并且难以通过审计,于是就放在存款科目里了。操作上来说只需要在12月31日拆借一笔资金回来,1月2日再转走就完了。如果和审计师的关系好,大家都可以装不知道这件事。至于和银行签定抽屉协议,以质押或担保形式放款给大股东或者关联方的情况,可能性比较少,现在银行不会做这种事。

这些上市公司也有“情况”

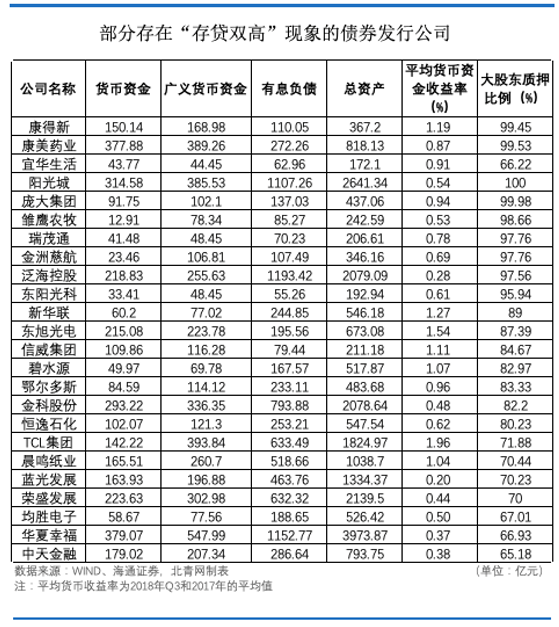

记者根据上市公司2018年三季报的数据筛选了存在大存大贷特征的债券发行人,并在这个名单中按照两个条件进行了进一步筛选,一是大股东质押比例在70%以上的公司;二是公司货币资金收益率在1.6%以下的公司,最终形成一份表格。

从筛选的结果看,民营企业占据多数,已经引起市场关注的康得新、康美药业和宜华生活等也包含在筛选结果之中。