绿地控股去年销售额3875亿,资产负债率不降反升至89.49%

来源:兴元 发布日期:2019-04-23

文/史额黎 编/李悫

出品/搜狐财经“公司深读”

4月22日,绿地控股发布了2018年年报。

尽管从去年下半年开始,中国房地产市场降温明显,但各大房企在2018年均实现了不错的业绩。2018年,绿地房地产板块实现销售额3875亿元,同比增长26.4%。不过,绿地房地产板块2018年的回款率为76.6%,同比下降了3.4个百分点。

营业收入和净利润,则反映了绿地各板块的整体业绩。2018年,绿地实现营收3484.26亿元,同比增长20.1%;实现归母净利润113.75亿元,同比增长25.9%。

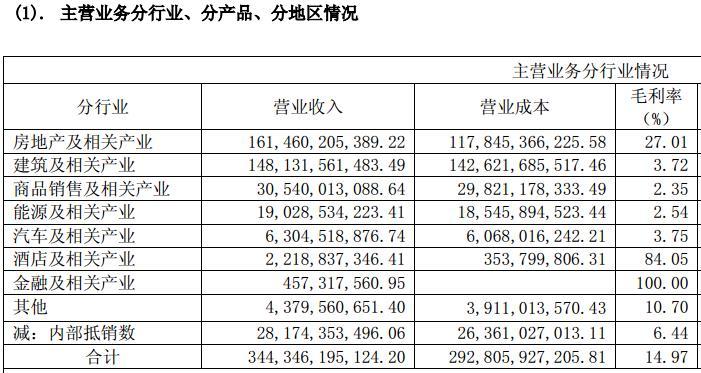

其中,基建板块和商贸板块的营收增幅较大。2018年,绿地建筑及相关产业业务的营收同比增长41.3%,商品销售及相关产业业务的营收同比增长51.5%,而第一大主业——房地产及相关产业业务的营收同比增长7.3%。

因此,绿地建筑业务营收占总营收的比重由2017年的36.1%上升到2018年的42.5%,商品销售业务的营收占比由2017年的6.9%上升2018年到8.8%,房地产业务的营收占比由2017年的51.9%下降至2018年的46.3%。

过去一年绿地的几项大动作,也可以与上述数据相互印证。2018年8月,绿地通过混改控股天津建工;10月,绿地重组成立大基建、商贸、酒店旅游三大产业集团;11月,上海绿地全球商品贸易港正式开业。

但基建板块和商贸板块的盈利能力仍然有限。2018年,绿地房地产及相关产业业务的毛利为27.01%,而建筑业务、商品销售业务的毛利分别仅为3.72%、2.35%。

再加上毛利率同样小于4%的能源及相关产业业务、汽车及相关产业业务,致使绿地2018年的毛利率为14.97%。相应的,绿地2018年的净利润率为3.26%。在一线房企阵营中,这两项数据均处于较低水平。

(绿地主营业务分行业情况 来源:2018年年报)

对于多元化发展拉低绿地毛利率的问题,绿地控股董事长、总裁张玉良曾在今年初告诉搜狐财经,绿地房地产业务的销售利润率跟其他企业比差不了多少。综合产业的销售利润率确实是低了,但是把商业、基建业务拆开来算并不低。

张玉良当时还称,更能反映绿地运营质量的指标是ROE(净资产收益率),即净资产一年当中赚了多少钱,而绿地的净资产收益率在行业内一直是领先的。年报显示,2018年绿地的加权平均净资产收益率为17.14%,同比增加1.93个百分点。

另一方面,绿地的债务结构也是外界的关注重点。截至2018年末,绿地的总资产为10365.45亿元,总负债为9276.2亿元;资产负债率为89.49%,同比增加0.5个百分点。

截至2018年末,绿地的有息负债总额为2689.3亿元,持有的货币资金为810.2亿元,净资产为1089.26亿元;净负债率为172.51%,同比下降42.18个百分点,但仍处于高位。

此外,年报还披露了绿地东北地区的经营情况。2018年,绿地东北地区实现营收52.26亿元,同比减少19.3%;毛利率为-0.54%,虽然依旧为负,但同比上升0.75个百分点。

针对东北地区2017年毛利率为负的情况,绿地方面曾于2018年5月回复搜狐财经称,这主要是因为2017年结转的收入多为2017年及以前年度完成的存量销售,成本受土地成本、资金占用成本高以及开发周期、去化周期拉长等因素的影响,无形中项目的整体开发成本有所增加,其经营利润被侵蚀。